前回は、住宅ローン減税申請時の必要証明書【[省エネ基準適合住宅]であることの証明書】

についてピックアップしました!

今回は、所得税額の特別控除と固定資産税の減額措置について。

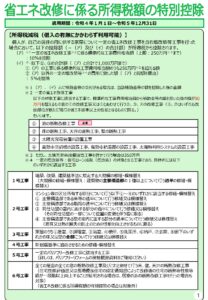

■省エネ改修に係る所得税額の特別控除

自己が所有している居住用家屋について、一定の省エネ改修工事を含む増改築等工事を行った場合

以下の [ア] or [イ] の控除額が所得税から控除(減額)されます!

▼[ア] 一定の省エネ改修工事※1に係る工事費用(上限250万円※2)の10%を控除

※1 一定の省エネ改修工事⇒以下表A の対象工事に該当する工事で、工事費用相当額が50万円を超えるもの

※2 「太陽光発電設備設置工事」併用の場合は上限350万円

▼[イ] ①+②の合計額(合計額1,000万円まで)の5%を控除

①[ア]の工事に係る工事費用相当額のうち250万円を超える額

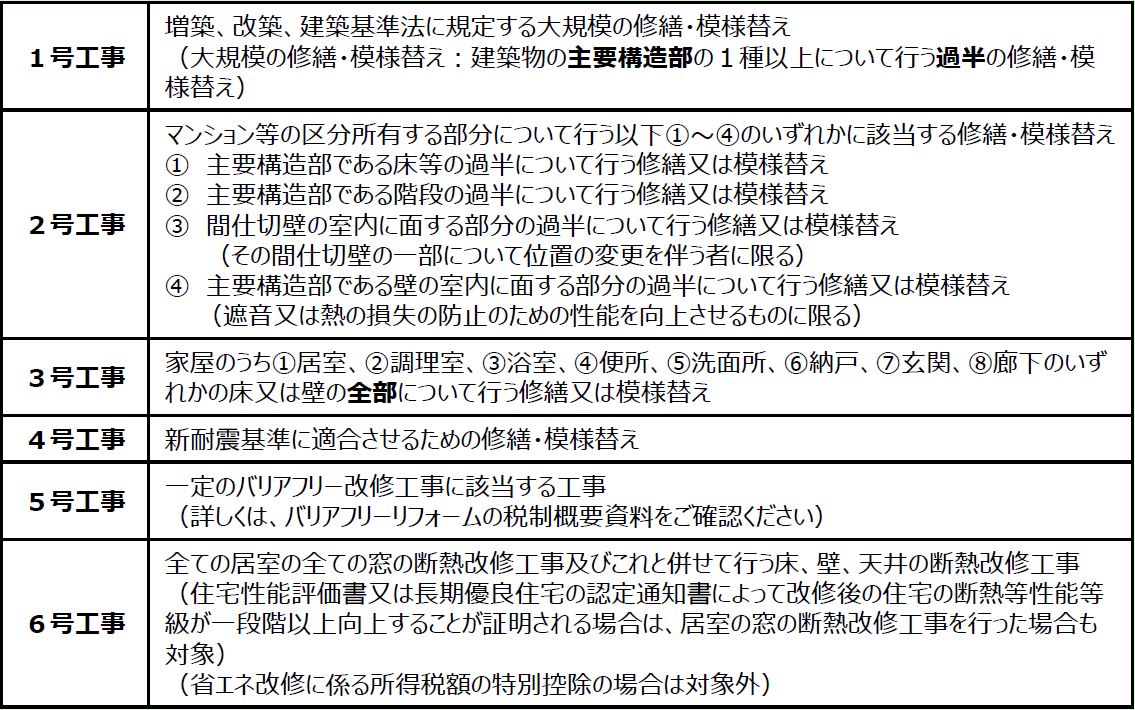

②[ア]以外の一定の増改築等※表B の費用に要した額(上限250万円)

注意:補助金等の交付がある場合は、当該補助金の額を控除した後の金額

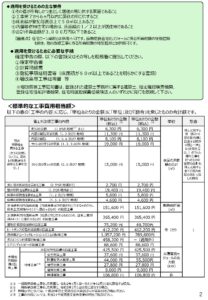

表A

表B

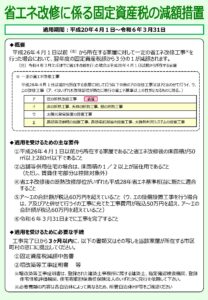

■省エネ改修に係る固定資産税の減額措置

平成26年4月1日以前から所在する家屋に対して、一定の省エネ改修工事※表Cを行った場合

翌年度の固定資産税額から3分の1が減額されます!

表C:アの改修工事 or ア+イ、ウ、エの改修工事

▼ア~エの合計額が税込60万円を超えていること

ウ、エの設備設置工事を行う場合は、ア or ア+イの工事費用が税込50万円を超え、ア~エの合計額が

税込60万円を超えていること。