住宅ローンといえば「35年」というイメージがあります。

しかし近年、若い世代を中心にさらに長めのローンを利用する人が増えているそうです。

それが「50年ローン」

一般的に住宅ローンは「最長35年」とされてきましたが、なぜ長めのローンができたのでしょうか。

一番は住宅価格の高騰かもしれませんね。

ここ数年、円安や原油価格の上昇で住宅だけでなく、モノすべてが高騰しました。

もちろん住宅に使う資材も値上がりしているので、住宅価格も上がりますし、高性能住宅の普及で

断熱性や気密性を高める必要があるため、一般住宅よりも建築費用は高い傾向にあります。

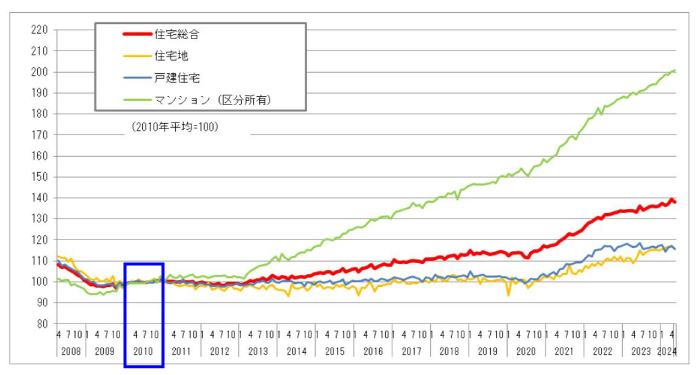

[不動産価格指数(住宅)]令和6年5月分

▢の2010年の平均を100(基準)としたときのグラフです。

どの住宅も上昇していますね!

そんな中、住宅金融支援機構が提供をしている、50年の住宅ローン「フラット50」で、30歳未満の

2024年の申請数が719件と、前年の【2.6倍】になったと報道がありました!

このことから、特に若い世代、通称「Z世代」(1990年第後半~2012年頃に生まれ)と呼ばれている

世代の、持ち家志向が高くなっていることが分かります。

2023年の家計調査では、世帯主の年齢が「29歳以下・2人以上世帯」の持ち家比率は【35.2%】と

過去最高になったそうです!

しかし、「趣味など、自分の好きなことも諦めない」という考え方もあり、「月々の返済を抑えたい」

ということから、借入期間の長い住宅ローンを選択するようです。

最近の若者は…とは言いたくないけど言いたくなるほど、お金の使い方がしっかりしているなという

印象を受けます。

趣味や旅行を満喫しつつ、長めの住宅ローンを利用して支出を抑え、ゆとりのある生活をしながら

資産形成をする。とてもバランスのとれたライフプランです!

そんな「50年ローン」にも、デメリットはあります!

返済期間が長くなる=総返済額が高くなる

毎月の返済額が少ない=元金の減るスピードが遅い

長期ローン=金利変動のリスクがある

最も気になることが、ローンの返済期間が長いので、転職、出産などライフスタイルが大きく変化

した場合に対応できるのか?なども。

50年返済などの長期返済型の住宅ローンは、毎月の返済負担を軽減する有効な手段である一方で、

長期にわたる返済のリスクがあることを十分に理解して利用していかなければなりませんね。

そんな「50年ローン」がある金融機関は↓↓↓

他、地方銀行で取り扱いのある銀行もあるので、地域別に検索してみてください。